2022. január 10.

Piaci kitekintőnk: az elmúlt negyedév részvénypiaci és árupiaci összefoglalója

Árupiaci összefoglaló és kitekintő

2021 utolsó negyedévében a Deutsche Bank nyersanyag-indexe (DBLCDBCE) 2,96%-ot emelkedett dollárban mérve. Az index októberben folytatta az előző negyedévben megkezdett emelkedést, azonban november közepén az omikron variáns megjelenésének hatására közel 10%-os zuhanást szenvedett el. December folyamán az index közel teljesen visszatért a korrekció előtti szintekre párhuzamosan az új koronavírus variáns relatíve enyhébb tüneteiről szóló hírekkel.

Az index több, mint felét (54%-át) továbbra is a fosszilis energiahordozók teszik ki. Miközben a WTI 2,2%-kal, a Brent 2,26%-kal, a benzin 4,2%-kal, a fűtőolaj pedig 0,87%-kal emelkedett, addig a földgáz ára 37,32%-kal esett a negyedik negyedév folyamán. Az olaj, illetve a különböző olajszármazékok a fő indexhez hasonlóan komoly zuhanást szenvedtek el a november végi omikron-pánik miatt. Több, mint 10%-ot estek az árfolyamok, mivel sokan megijedtek az új variáns miatti esetleges lezárások várható hatásaitól. A novemberi OPEC értekezlet is további bizonytalanságot gerjesztett a piacon, mivel bár a korábbi terveiknek megfelelően emelték a kitermelési mennyiségeket, nyitva hagyták az ülést, így lehetőséget hagytak az olajkitermelő országok maguknak, hogy esetleges lezárások esetén csökkentsék a kitermelési kvótákat. Ez a taktika végül stabilizálta az olajárat, és ahogy elkezdtek szivárogni a pozitív hírek az omikron variánsról, úgy erősödtek vissza az árfolyamok. A földgázpiacon átmenetileg csökkent a kínálati szűkösség a cseppfolyós gázt fogadó LNG terminálok aktivizálódásával, így a harmadik negyedéves óriási emelkedés után komoly korrekciót szenvedett el az földgáz árfolyama. Azonban továbbra sincs megegyezés az orosz gáz Európába történő szállításával kapcsolatosan, így még további volatilitás várható az árfolyamban.

Az ipari fémek közül egyedül az alumínium esett (1,71%-ot), miközben a réz 9,08%-ot, a cink pedig 19,81%-ot emelkedett a negyedév folyamán. Az alumínium a földgázhoz hasonlóan egy nagyon erős harmadik negyedéves rally után korrigált október közepétől a kínai lassulási félelmek miatt várható keresletcsökkenés következményeként, azonban hosszú távon ezen a piacon szűkülő kínálatot várunk a különböző környezetvédelmi kvóták miatt, ezért az árfolyam decembertől elkezdett újból emelkedni. A réz és a cink szintén fontos elemei az ellátási lánc problémák megoldása után várhatóan teljes kapacitásokkal újrainduló iparnak, ezért emelkedni tudtak az árfolyamaik az elmúlt negyedévben.

A nemesfémek közül az arany 4%-ot, az ezüst 5,71%-ot emelkedett. Az emelkedés ebben az esetben szintén az omikron variáns megjelenésének köszönhető, valamint a globális jelenségnek tekinthető rekord inflációs számoknak. Azonban időben egyre közeledünk a monetáris politikai szigorításhoz az USA-ban, így ez várhatóan nyomás alatt fogja tartani a nemesfémek világpiaci árát.

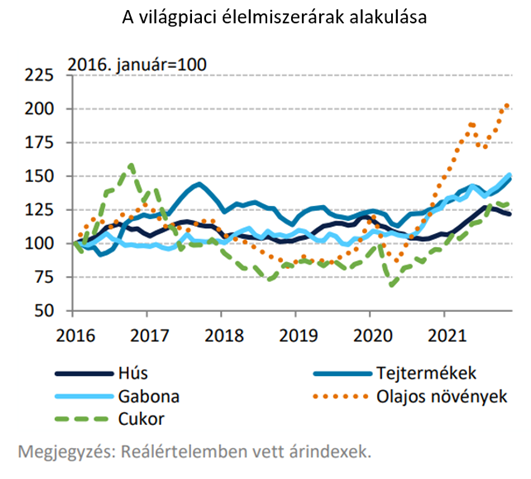

Az indexben szerepló agrártermékek közül egyedül a cukor ára esett (7,18%-ot), míg a szója 5,29%-kal, a búza 4,65%-kal, a kukorica 8,95%-kal emelkedett.

Részvénypiaci összefoglaló

A 2021-es év utolsó három hónapja vegyes hozamot termelt a részvény-befektetőknek. A fejlett részvénypiac dollárban átlagosan 7,5%-kal értékelődött fel, a feltörekvő piacok részvényei dollárban átlagosan 1,7%-kal értékelődtek le az utolsó negyedévben.

A fejlett piacon belül az USA részvények húzták fel az átlagot: az S&P 500 index 10,65%-ot rallyzott, az európai részvények 7,25%-ot emelkedtek. A japán piac gyengélkedett: a TPX index 1,9%-ot esett japán jenben mérve. A kedvező harmadik negyedéves EPS számok és a továbbra is támogató jegybanki környezet tovább erősítette a kockázatvállalást a részvénypiacokon. Habár a FED novemberben bejelentette, hogy kivezeti a QE-t, ez alapvetően nem rontotta el a piaci hangulatot.

A globális feltörekvő részvénypiacok kevésbé teljesítettek jól az utolsó negyedévben. A viszonylag régóta szenvedő kínai piac némiképp magára talált az utolsó három hónapban a SHSZ300 Index 1,5%-os teljesítményével. A feltörekvő régiókban továbbra is jelentős kínai piacra leginkább az ingatlan szektor részvényei jelentik a kockázatot, de a kínai technológiai cégek is eléggé volatilisekké váltak az állami szabályozás és az amerikai tőzsdei jelenlétükkel kapcsolatos bizonytalanság miatt.

A közép-kelet európai régió átlagosan alig változott az utolsó negyedév alatt: a CETOP index alig 0,4%-ot emelkedett. Az utolsó három hónapban a cseh részvények rallyztak leginkább: a prágai tőzsdeindex 7,6%-ot emelkedett. Emellett a román részvényeket is vásárolták a befektetők: a BET index 3,3%-ot nőtt. A magyar piac kevésbé volt kedvelt ebben az időszakban: a BUX index 4%-ot esett a három hónap során, de a lengyel részvények sem találtak magukra: a WIG index 1,5%-kal értékelődött le. A magyar piacot leginkább az OTP, a MOL és a Magyar Telekom részvényei húzták le. Az OTP esetében a decemberben bejelen-tett kamatstop, a MOL-nál a novemberben bejelentett benzinárstop hozta meg a negatív hangulatot. A Telekom esetében az MNB gyors kamatemelése válthatta ki az eladói nyomást. Az év egészét tekintve azonban a részvénypiaci befektetések pozitív reálhozamot jelentettek a befektetők számára. A fejlett piacok, a CEE régió két számjegyű pozitív hozamokkal zárták az évet.