2022. január 10.

Piaci kitekintőnk: az elmúlt negyedév makrogazdasági körképe és kötvénypiaci eseményei

Nemzetközi makrogazdasági környezet

A negyedik negyedév tőkepiaci történéseit a tartósan magas infláció és az omikron variáns határozta meg.

A FED kénytelen volt elhagyni az átmeneti jelzőt az inflációval kapcsolatban és így kénytelen volt felvenni az inflációval szemben a kesztyűt, vagyis egyértelműen a szigorítás irányába tolta a monetáris politikát. A novemberi FOMC ülésen bejelentette a taperinget, vagyis a mennyiségi lazítás havi 15 milliárd US dollárral való csökkentését, amit 6 héttel később megduplázott 30 milliárd USD-re, vagyis tovább szigorított. Ezzel egyidőben 2022-re három kamatemelésben határozta meg várakozásait (dot plot). Ez minden szempontból jelentős változás és emiatt érdemes visszaidézni, hogy az év folyamán az infláció megítélése miatt milyen monetáris változáson ment keresztül a FED. Márciusban még csak 2023 végére várt egy kamatemelést, júniusban már két kamatemelést várt, de még mindig csak 2023-ban, míg szeptemberben már egy 2022-es kamatemelést irányzott elő.

A kötvények természetesen gyengültek a szigorítás miatt, a fejlett részvénypiacok azonban a szigorítás ellenére is jól teljesítettek, mert a makro számokhoz mérve (infláció, GDP növekedés stb.) a FED és a többi szigorító jegybank (a BOE is váratlanul kamatot emelt) monetáris politikája továbbra is laza és támogató. Az S&P 500 tőzsdeindex utolsó negyedéves 11%-os emelkedése például így az évben a legjobb negyedéves teljesítményt jelentette.

December elején az omikron variáns okozott riadalmat. Az új covid variáns megjelenésének hírére másnap a vezető tőzsdeindexek közel olyan mértékben estek, mint 2020. tavaszán a covid eredeti hírére. A konkrét lezárások és a várható további lezárások hatásaként az év egészében szárnyaló olaj árfolyama a negyedik negyedévben csökkent, 2020 első negyedéve óta a legrosszabb negyedéves eredményt érve így el.

A magyar jegybank tovább szigorított, fokozatosan és egyre nagyobb mértékben emelve az alapkamatot és az egyhetes betéti tender kamatát. Az egyhetes betéti tender kamata tekinthető jelenleg a meghatározó jegybanki kamatnak, ezt hetente, a piaci körülményeknek megfelelően, rugalmasan tudja változtatni a jegybank (a mértéke 2022. január 7-én 4 %)

Magyar kötvénypiac

Magyar makro helyzet

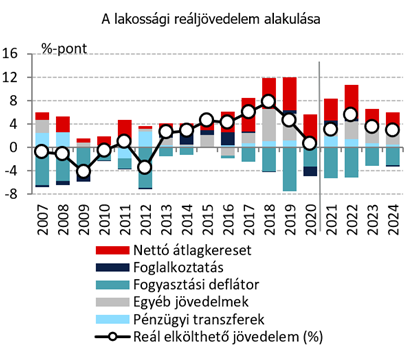

2021 harmadik negyedévében a hazai GDP 6,1 %-kal bővült éves bázison. A magyar gazdaság helyreállási képessége továbbra is erős, ugyanakkor az autógyártók termelésére erősen ható globális félvezetőhiány, illetve a megugró energiaárak kedvezőtlen hatást gyakorolnak a bővülésre, így a korábbi rendkívül optimista előrejelzésekhez képest visszafogottabb, 6,5 %-os növekedéssel számolunk 2021-re. Idén a választások előtt hatalmas költségvetési lazításnak lehetünk tanúi, amit a második félévben elkerülhetetlen spórolás fog követni. Nagy kérdés, hogy az EU felzárkóztatási forrásaihoz mikor férhet hozzá Magyarország. A bizonytalanság miatt az elemzői várakozások mediánjához képest alacsonyabb, 4 %- körüli növekedéssel kalkulálunk, míg 2023-ban 3,5 %-ra csökken a növekedési ütem.

Rövid távon a növekedés szerkezete egyértelműen a belső kereslet felé tolódik el. A lakossági fogyasztás helyreállását a minimálbér és garantált bérminimum, valamint a közfoglalkoztatottak bérének emelése segíti. A magasabb nyersanyag- és energiaárak, valamint a mérsékeltebb külső kereslet várhatóan visszafogják a vállalatok beruházási aktivitását, illetve a vállalati hitelállomány növekedése is megtorpanhat a magasabb hitelkamatok és a pandémiával össze-függő óvatosabb tervezés miatt. A hazai export csak visszafogottabb ütemben növekedhet és a külső egyensúlyi mutatók egyértelműen romlásnak indulnak.

A kormányzati szektor GDP-arányos hiánya a céllal összhangban 2021-ben valószínűleg 7,5 % közelében alakult, míg 2022-ben az 5,9 %-ot érhet el.

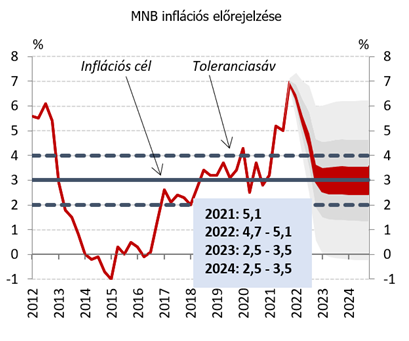

Az infláció novemberben elérte a csúcsát, és decemberben sem csökkent. Az infláció rövid távú alakulását az év eleji átárazások mértéke fogja alapvetően meghatározni. 2021-ben a fogyasztói árak összességében éves átlagban 5,1 %-kal emelkedtek és a 2022-es átlag sem lesz sokkal ez alatt. A maginfláció a következő hónapokban emelkedik és 2022 közepéig 6 % köze-lében tartózkodhat. Középtávon az árstabilitás elérésében meghatározó szerepe van az inflációs várakozásoknak, tartósan csak akkor csökkenhet az áremelkedés üteme a jegy-banki sáv tetejére (4 %), ha az MNB következetes antiinflációs politikát folytat és „héjább” szemléletű lesz a környező országok jegybankjainál.

Kötvénypiac

A cseh jegybank nagyon agresszív lépésekkel próbálja letörni a megugró inflációt, ennek eredményeként, nyár óta, a 0,25 %-os alapkamatát több ütemben 3,75 %-ra emelte. Ezzel tulajdonképp meg is adta az alaphangot a régiónak, a magyar rövid hozam is jelentősen emelkedett, december 31-én már 4,21% volt a meghatározó 3 hónapos BUBOR szint.

A FED is elkezdte végrehajtani az eszközvásárlás befejezését (tapering), ami egyelőre nem okozott nagyobb kötvény eladási hullámokat. Az első tengerentúli alapkamat emelés az év második felében következhet be, de elképzelhető ezután még további 2 emelés is idén, folyamatosan válik egyre szigorúbbá az amerikai jegybank.

A magyar hozamgörbe várhatóan magas szinten stabilizálódik az év első felében, és innen nem várunk hirtelen csökkenést, ugyanis az év második felében éppen az amerikai hozamgörbe helyeződhet nyomás alá, ami kedvezőtlen környezetet jelent a teljes kötvény eszközosztálynak.

Kattintson részvénypiaci és nyersanyagpiaci összefoglalónkért!

Negyedéves piaci körképünket letölthető pdf formátumban a kapcsolódó dokumentumok között tekintheti meg.

Jelen, a tőke és pénzpiacokkal kapcsolatos vélemény az Eurizon Asset Management Hungary Zrt. marketingközelménye, az nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, és nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás. Jelen vélemény nem minősül sem befektetési tanácsnak, sem befektetési ajánlásnak, sem elemzésnek.